ฉบับที่ 119 รายงานปัญหาผู้บริโภค ปี 2553 และจับตาภัยผู้บริโภคปี 2554 ตอนที่ 1

เมื่อมูลนิธิเพื่อผู้บริโภคต้องประสบวิบากกรรมเพลิงไหม้สำนักงาน ทำให้พวกเราเจ้าหน้าที่ศูนย์พิทักษ์สิทธิฯ ต้องกลายเป็นชนเผ่าเร่ร่อนชั่วคราว

เมื่อมูลนิธิเพื่อผู้บริโภคต้องประสบวิบากกรรมเพลิงไหม้สำนักงาน ทำให้พวกเราเจ้าหน้าที่ศูนย์พิทักษ์สิทธิฯ ต้องกลายเป็นชนเผ่าเร่ร่อนชั่วคราว

สถานที่ทำงานต้องถูกย้ายไปย้ายมา สัมภาระข้าวของที่ต้องแบกขนกันอีรุงตุงนัง ที่สำคัญสายโทรศัพท์พื้นฐานซึ่งเป็นช่องทางรับเรื่องร้องเรียนหลัก เหลือใช้งานเพียงเบอร์เดียวจากที่เคยมีอยู่ 3 เบอร์

ด้วยสภาพที่ทุลักทุเลของศูนย์พิทักษ์สิทธิฯที่ไม่ต่างจากชาวบ้านที่โดนน้ำท่วม ทำให้การทำงานรับเรื่องร้องเรียนของศูนย์พิทักษ์สิทธิฯในปี 2553 มียอดรับเรื่องร้องเรียนที่ไม่ค่อยน่าภูมิใจเท่าไรนักคือนับได้ 796 กรณี(นับแต่เดือนมกราคมถึงพฤศจิกายน) ซึ่งลดลงไปกว่าครึ่งเมื่อเทียบยอดรับเรื่องร้องเรียนในปี 2552 ที่มีถึง 1,587 ราย

อย่างไรก็ตาม ถึงแม้เรื่องร้องเรียนจะผ่านเข้ามาน้อย แต่กระบวนการคุ้มครองสิทธิผู้บริโภคของมูลนิธิเพื่อผู้บริโภค ยังคงคุณภาพเข้มข้นให้มากที่สุดเท่าที่พวกเราจะมีแรงทำได้ และส่งผลต่อการปกป้องสิทธิของผู้บริโคภที่สำคัญหลายประการ

ภาพรวมเรื่องร้องเรียนปี 2553

ในปี 2553 ปัญหาหนี้สิน การเงิน การธนาคาร ยังคงสร้างความทุกข์ให้กับผู้บริโภคนำมาเป็นอันดับ 1 คิดเป็นร้อยละ 45 ของกลุ่มเรื่องร้องเรียนทั้งหมด ตามมาห่างๆ ด้วยปัญหาบริการสาธารณะ คิดเป็นร้อยละ 14 ปัญหาด้านสื่อและโทรคมนาคม ร้อยละ 11 และที่เกาะกลุ่มตามมาติดๆ คือปัญหาจากการซื้อหรือใช้สินค้าและบริการทั่วไป ปัญหาอสังหาริมทรัพย์

ปัญหาจากการใช้บริการสุขภาพและสาธารณสุข ปัญหาอาหาร ยา เครื่องสำอาง คิดเป็นร้อยละ 8,8,7 และ 3 เรียงตามลำดับ นอกนั้นเป็นเรื่องร้องเรียนอื่นๆที่ไม่ใช่ปัญหาด้านผู้บริโภคอีกร้อยละ 4 แน่นอนว่าปัญหาเรื่องร้องเรียนอันดับต้นๆ ของทุกกลุ่มปัญหาจะเป็นปัญหาผู้บริโภคที่ต้องจับตากันอย่างใกล้ชิดในปี 2554 ปัญหาเหล่านั้นมีเรื่องใดบ้าง เชิญติดตามได้

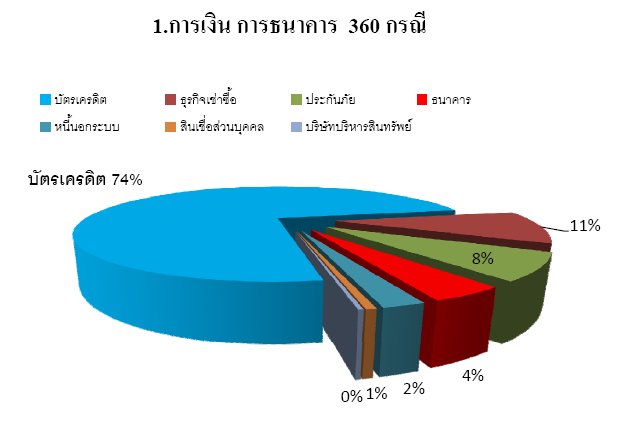

1. ปัญหาด้านการเงินการธนาคาร

• หนี้บัตรเครดิต ปัญหาอมตะที่ต้องเร่งแก้ไข

ปัญหาหนี้บัตรเครดิต ครองแชมป์เรื่องร้องเรียนอันดับหนึ่งของมูลนิธิฯมาตั้งแต่ปี 2550 สำหรับในปี 2553 เรื่องร้องเรียนหนี้บัตรเครดิตมีทั้งสิ้น 268 กรณี(เฉพาะที่มีการบันทึก) ซึ่งคิดเป็นร้อยละ 74 ของเรื่องร้องเรียนในกลุ่มการเงินการธนาคารที่มีเรื่องร้องเรียนทั้งหมด 360 กรณี

ลักษณะปัญหาที่มีการร้องเรียนหรือขอคำปรึกษา คือ ใช้บัตรเครดิตในทางไม่เหมาะสม เช่น เบิกถอนเป็นเงินสดเพื่อมาลงทุนประกอบธุรกิจแต่ไม่สามารถสู้กับดอกเบี้ยและค่าธรรมเนียมที่สูงของบัตรเครดิตได้พยายามช่วยเหลือตนเองจนเกิดหนี้หลายบัตร เพิ่มเป็นหนี้หลายทางทั้งในและนอกระบบ ขาดความรู้ในการจัดการบริหารหนี้สิน และเลือกใช้วิธีหมุนเงินในอนาคตจนสุดสายป่าน ท้ายสุดต้องผิดนัดชำระหนี้ยกแผง เกิดทุกข์ติดตามเป็นกระบวน คือ ถูกติดตามทวงถามหนี้ไม่เป็นธรรม บางรายถูกหักเงินในบัญชีเงินเดือน ถูกฟ้องศาล และถูกบังคับคดี บางครอบครัวถึงกับอยู่ในสภาพล่มสลายโดยมิได้เป็นบุคคลล้มละลาย

แนวทางแก้ไข

• ความรู้เป็นสิ่งสำคัญที่สุดในการสร้างวินัยการใช้จ่ายและการจัดการบริหารหนี้ ดังนั้น จึงควรมีการส่งเสริมให้ความรู้กับประชาชนในการใช้บริการด้านการเงินการธนาคารอย่างเต็มที่ เช่น การทำบัญชีครัวเรือน เพื่อการบริหารจัดการรายได้ การออม การใช้จ่าย การให้ความรู้ในการขอสินเชื่อตรวจสอบค่าธรรมเนียมและดอกเบี้ย รวมทั้งการทำธุรกรรมด้านการเงินต่างๆ เป็นต้น

• ให้เร่งออกกฎหมายคุ้มครองประชาชนอย่างเหมาะสม เช่น กฎหมายติดตามทวงถามหนี้ที่เป็นธรรม , กฎหมายบัตรเครดิตที่มีการกำกับดูแลค่าธรรมเนียมและดอกเบี้ยที่เป็นธรรม ,กฎหมายการแข่งขันด้านการเงิน เป็นต้น

• รัฐควรจัดให้มีแหล่งเงินกู้ดอกเบี้ยต่ำสำหรับผู้ประกอบธุรกิจขนาดเล็ก

• ควรกำกับผู้ประกอบธุรกิจให้มีวินัยในการปล่อยสินเชื่อ เช่น การให้วงเงินและเพิ่มวงเงินของบัตรเครดิต ควรใช้ข้อมูลเครดิตบูโรมาประกอบการพิจารณา ไม่ใช่ใช้ฐานจากยอดใช้จ่าย ซึ่งอาจเกิดความเสี่ยงทั้งต่อลูกหนี้และผู้ประกอบธุรกิจได้ง่าย เป็นต้น

• การเช่าซื้อรถยนต์และการจองรถ

สองเรื่องนี้เปรียบเหมือนปัญหาคู่แฝดสำหรับคนอยากมีรถแต่ไม่มีเงินสด และเป็นปัญหาลูกพี่ลูกน้องของคนที่มีปัญหาหนี้บัตรเครดิต หรือผิดนัดชำระหนี้กับสถาบันการเงินต่างๆ

การขอสินเชื่อผ่อนรถจากไฟแนนซ์เป็นวิธีการที่ทำให้ผู้บริโภคมีโอกาสเป็นเจ้าของรถใหม่ป้ายแดงได้สะดวกรวดเร็วมากที่สุดวิธีการหนึ่ง แต่การที่ผู้บริโภคบางรายมีปัญหาทางด้านการเงิน ประวัติเครดิตมีตำหนิ แต่ไม่สามารถสลัดความอยากออกจากจิตใจได้เพราะถูกโฆษณาเล้าโลมจนอ่อนระรวย คนกลุ่มนี้มักตกเป็นเหยื่อมิจฉาชีพที่ใช้ธุรกิจซื้อขายรถยนต์บังหน้าได้ง่ายๆ โดยจะถูกหลอกให้วางเงินจองรถอย่างน้อย 5,000 บาท เพื่อแลกกับการซื้อรถใหม่ราคาถูกกว่าปกติ แถมออฟชั่นเพียบ แต่สุดท้ายมักถูกริบเงินจองในท้ายที่สุด เพราะถูกอ้างว่าขอสินเชื่อจากไฟแนนซ์ไม่ผ่าน

แนวทางแก้ไข

o ให้ผู้บริโภครู้ว่า กฎหมายคุ้มครองผู้บริโภคมีการควบคุมสัญญาการซื้อขายรถที่มีการจองแล้ว

o สัญญาจะซื้อจะขายรถต้องมีรายละเอียดของรถที่ชัดเจน พร้อมกำหนดวันที่คาดว่าจะส่งมอบรถ

o เมื่อรู้ว่าขอสินเชื่อไฟแนนซ์ไม่ผ่าน ให้แจ้งแก่ผู้ขายโดยทันที ให้เป็นลายลักษณ์อักษรดีที่สุด เพราะสัญญาควบคุมกำหนดไว้ว่า เมื่อผู้ขายทราบเรื่องนี้จะต้องคืนเงินจองให้โดยเร็ว ไม่ถือว่าผู้บริโภคเป็นฝ่ายผิดสัญญา

o อย่าซื้อรถกับเต้นท์ขายรถเลื่อนลอย ควรซื้อรถกับผู้ขายที่จดทะเบียนเป็นนิติบุคคล

o ถ้าจะซื้อรถกับบุคคลธรรมดา ต้องไม่ซื้อรถกับคนที่ไม่ให้สำเนาบัตรประชาชน

2. ปัญหาด้านบริการสาธารณะ

• รถโดยสารสาธารณะ ยมทูตติดล้อ

ในกลุ่มปัญหาด้านบริการสาธารณะ เกือบครึ่งเป็นปัญหาเกี่ยวกับการใช้บริการรถโดยสารสาธารณะ โดยเฉพาะการเกิดอุบัติเหตุจนมีผู้บาดเจ็บและเสียชีวิต ในช่วงปี 2553 มียอดผู้ประสบภัยจากรถโดยสารที่ปรากฏเป็นข่าวมากกว่า 2,000 ราย

ในจำนวนนี้ผู้ประสบภัยกว่าครึ่งได้รับบาดเจ็บและเสียชีวิตจากบริการรถโดยสารปรับอากาศประจำทาง สาเหตุสำคัญมาจากระบบการบริการที่ขาดคุณภาพมาตรฐาน ทั้งคุณภาพของรถและคุณภาพของคนขับ

ที่มาของปัญหา : รถโดยสารสาธารณะกลุ่มใหญ่เป็นรถร่วมบริการของภาคเอกชน ขาดการอุดหนุน ส่งเสริมด้านความรู้และเงินทุนจากรัฐ ทำให้ไม่สามารถยกระดับคุณภาพมาตรฐานความปลอดภัยได้อย่างเป็นระบบ การบังคับใช้กฎหมายไม่เข้มแข็งและขาดความชัดเจน การประกันภัยภาคบังคับเน้นการเยียวยาด้านชีวิตและร่างกาย ส่วนประกันภัยภาคสมัครใจเน้นใช้หลักฐานานุรูป หรือความยากดีมีจนเป็นเกณฑ์การพิจารณาเยียวยาความเสียหาย ระบบประกันภัยทั้งสองแบบยังให้ความสำคัญในสิทธิของผู้ใช้บริการรถโดยสารด้านอื่นๆในระดับที่น้อยมาก

แนวทางแก้ไข

• ให้รัฐประกาศรับรองสิทธิผู้ใช้บริการรถโดยสารสาธารณะ และมีเกณฑ์ในการเยียวยาความเสียหายเบื้องต้นที่ชัดเจน และไม่ตัดสิทธิในการฟ้องร้องเรียกค่าเสียหายเพิ่มเติม รวมทั้งให้มีบทกำหนดโทษหากมีการละเมิดสิทธิผู้โดยสาร

• ให้จัดตั้งกองทุนคุ้มครองสิทธิผู้ใช้บริการรถโดยสารสาธารณะขึ้น ภายใต้ พ.ร.บ.การขนส่งทางบก พ.ศ. 2522 ทำหน้าที่คุ้มครองสิทธิของผู้โดยสาร ส่งเสริมอุดหนุนแก่ผู้ประกอบการที่มีประวัติการให้บริการที่ดีโดยอาจเป็นแหล่งเงินกู้ดอกเบี้ยต่ำ และเป็นทุนในการพัฒนาองค์ความรู้สู่บริการรถโดยสารที่มีคุณภาพและปลอดภัยอย่างต่อเนื่องทั้งนี้ เพื่อแก้ไขปัญหาการผลักภาระของผู้ประกอบการมาสู่ผู้บริโภค และไม่ให้เป็นภาระกับรัฐบาลมากจนเกินไป

• แหล่งที่มากองทุน ให้พิจารณาจากเงินรายได้ที่ได้รับจากภาษีรถยนต์ส่วนบุคคล ค่าธรรมเนียมการออกใบอนุญาตขับรถยนต์ส่วนบุคคล เงินค่าปรับ เงินสนับสนุนจากรัฐบาลโดยตรง เงินจากกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน เป็นต้น

3. ปัญหาด้านสินค้าและบริการทั่วไป

• รถยนต์ไม่ได้คุณภาพ และรถยนต์ซื้อใหม่ ใช้ไปซ่อมไป

ปัญหาในกลุ่มรถยนต์ เป็นเรื่องร้องเรียนหลักในด้านสินค้าและบริการทั่วไปที่เข้ามาที่มูลนิธิฯเกือบจะทุกยี่ห้อดัง

ปัญหามีหลายลักษณะ ตัวอย่างปัญหาในกลุ่มรถใหม่ เช่น รถติดก๊าซเอ็นจีวีจากโรงงานระบบทำงานไม่สมบูรณ์ ซื้อรถใหม่ป้ายแดงแต่มีปัญหาจุกจิกเกิดขึ้นตลอด ทำให้เกิดข้อเรียกร้องขอเปลี่ยนรถใหม่แต่ถูกผู้ประกอบธุรกิจปฏิเสธ

แนวทางแก้ไข

• ในกรณีที่พบว่ารถเกิดปัญหาชำรุดบกพร่อง ผู้บริโภคควรให้ผู้ประกอบธุรกิจทำการซ่อมแก้ไขก่อน และให้เก็บหลักฐานการซ่อมนั้นไว้ทุกครั้ง โดยผู้บริโภคมีสิทธิที่จะเรียกค่าเสียหายในค่าขาดโอกาสในการใช้รถยนต์ หรือขอให้มีรถใช้ระหว่างซ่อมได้

• เมื่อให้โอกาสผู้ประกอบธุรกิจทำการซ่อมแก้ไขแล้วหลายครั้ง แต่ยังเกิดปัญหาเดิมขึ้นมาอีก หรือเกิดปัญหาใหม่ต่อเนื่อง ผู้บริโภคควรใช้สิทธิฟ้องเป็นคดีผู้บริโภคเรียกค่าเสียหายหรือขอเปลี่ยนรถได้

• แนวทางนี้ใช้สำหรับกรณีรถยนต์ไม่ได้คุณภาพมาตรฐานเช่นกัน

ฉบับนี้คงรายงานได้เพียงแค่นี้ ติดตามเรื่อง สื่อและโทรคมนาคม อสังหาริมทรัพย์ ปัญหาบริการด้านสุขภาพ อาหารและยา ได้ในฉบับหน้า ครับ

แหล่งข้อมูล: กองบรรณาธิการ

เรื่องเกี่ยวข้อง: นิตยสารออนไลน์ รายงาน ปัญหา ผู้บริโภค

ฉบับที่ 277 มือถือหาย 4 ปี แต่โดนเรียกเก็บหนี้ย้อนหลัง

ปัจจุบันอุปกรณ์ที่สำคัญในชีวิตประจำวันสำหรับใครหลายคนไปโดยปริยาย ก็คงไม่พ้นสมาร์ทโฟนเพราะนอกจากใช้โทร ส่งข้อความ ยังใช้ทำได้ทุกอย่างอีกด้วยไม่ว่าจะทำงาน ทำธุรกรรมทางการเงิน ฟังเพลงหรือเล่นโซเชียลต่างๆ แต่ถ้ามือถือสุดที่รักที่เป็นแทบจะทุกอย่างเลยของเราดันหายไป และแถมยังโดนเรียกเก็บเงินเงินย้อนหลังอีกล่ะ ควรจะทำอย่างไรดี เหมือนกับเคสของคุณโรส เธอได้มาปรึกษากับทางมูลนิธิเพื่อผู้บริโภคว่า มีจดหมายแจ้งหนี้มาถึงที่ทำงานของเธอว่า ให้เธอไปชำระหนี้ค่าบริการซึ่งใช้กับมือถือเครื่องเก่า (ที่หายไป) จำนวน 7,400 บาท ซึ่งเบอร์ที่เคยใช้บริการพร้อมกับโทรศัพท์มือถือเครื่องนั้นระยะเวลามันผ่านไป 4 ปีแล้ว ตอนที่มือถือหายก็ว่าเสียใจมากแล้ว แต่ก็พยายามทำดีสุดในความคิดของเธอคือ รีบแจ้งความลงบันทึกประจำวันที่สถานีตำรวจและไปที่สำนักงานใหญ่ค่ายมือถือ ตอนนั้นมันช่วงโควิดที่ห้ามการเดินทางโดยไม่จำเป็น โดยขอให้ค่ายมือถือช่วยตามหาสัญญาณจากเบอร์ของเธอ ซึ่งสุดท้ายแล้วก็ไม่สามารถตามหาสัญญาณได้ จึงต้องทำใจปล่อยไป กระทั่งปัจจุบันมีจดหมายส่งมาที่ทำงานของเธอ ทำให้ยิ่งงงเข้าไปใหญ่ เพราะยอดดังกล่าวนั้นเธอไม่ได้ใช้สิ เพราะเธอได้เปลี่ยนเครื่องใหม่กับเบอร์ใหม่ไปแล้วด้วย อีกอย่างเครื่องเก่าที่หายเธอก็ผ่อนชำระหมดไปแล้วด้วยซ้ำ อย่างไรก็ตาม เมื่อมีเรื่องก็ต้องหาทางแก้ไข เธอเลยต้องไปที่ศูนย์บริการค่ายมือถือดังกล่าว (ดีหน่อยไม่ต้องไปถึงสำนักงานใหญ่) พร้อมกับแจ้งเรื่องที่เกิดขึ้น ทางบริษัทมือถือจึงได้แนะนำว่าให้ไปแจ้งความที่สถานีตำรวจในพื้นที่ โดยขอให้แจ้งความแบบดำเนินคดี (ขอเอกสารตราครุฑ) ไม่ใช่การลงบันทึกประจำวัน หลังจากนั้นนำหลักฐานมาแจ้งความกับทางบริษัทเพื่อดำเนินการแก้ไขปัญหาต่อไป แนวทางการแก้ไขปัญหา เบื้องต้นคุณโรสบอกว่า เธอได้ไปแจ้งความตามที่บริษัทแนะนำและได้นำหลักฐานไปแจ้งต่อบริษัทเรียบร้อยแล้ว ซึ่งทางบริษัทได้แจ้งต่อเธอว่าจะส่งเรื่องให้ฝ่ายกฎหมายตรวจสอบอีกครั้งผลเป็นอย่างไรจะติดต่อไปอีกครั้ง จนปัจจุบันทางบริษัทยังไม่มีการติดต่อกลับมาฉลาดซื้อ อยากแนะนำเพิ่มเติมว่า 1.ในกรณีมือถือหายแนะนำไปแจ้งความแบบต้องการดำเนินคดี (เอกสารที่ตำรวจออกให้จะต้องมีตราครุฑ 2.นำเอกสารไปแจ้งต่อศูนย์บริการค่ายมือถือทันที เพื่อให้พนักงานระงับการใช้งานเบอร์ดังกล่าวไว้ก่อน และป้องกันนำไปแอบอ้างใช้งานอีกด้วย 3.ในกรณีที่ยังไม่หายก็อยากแนะนำให้โหลดแอปพลิเคชันที่สามารถติดตามสัญญาณตัวเครื่องไว้หน่อย เพื่อไว้มีช่องทางในการตามหาได้ และควรตั้งรหัสมือถือไว้ตลอด

ฉบับที่ 277 เปิดคลินิกในปั๊มน้ำมันแบบนี้ก็ได้หรือ

ความปลอดภัยจากสินค้าและบริการ เป็นเรื่องที่ผู้บริโภคทุกคนต้องร่วมด้วยช่วยกัน เพราะหากปล่อยไว้วันหนึ่งความเสียหายอาจมาถึงตัวเราเองและคนใกล้ตัวเข้าสักวัน วันหนึ่งเมื่อคุณกองฟางพบว่า ในปั๊มน้ำมันแห่งหนึ่งในอำเภอเมืองสกลนครมีการเปิดคลิกนิกให้บริการทางการแพทย์ เขารู้สึกแปลกใจ เพราะไม่คิดว่า คลินิกจะสามารถตั้งอยู่ในสถานที่เช่นนี้ได้ เพราะโดยปกติในปั๊มน้ำมันจะพบเห็นร้านอาหาร ร้านกาแฟ และร้านสะดวกซื้อเท่านั้น เมื่อความสงสัยและประหลาดใจเกิดขึ้นแล้ว มันต้องเคลียร์เพื่อไม่ให้คาใจคุณกองฟางจึงได้พยายามสอบถามข้อมูลจากผู้คนต่างๆ และได้รู้ข้อมูลต่อมาว่าในคลินิกแห่งนี้มีผู้อ้างตนว่าเป็นแพทย์ หรือ มีการทำให้เข้าใจผิดว่าเป็นแพทย์ ทำการตรวจรักษาโรค จ่ายยา ฉีดยา เช่นเดียวกับแพทย์ ก็ยิ่งทำให้ไม่สบายใจมากขึ้น จากความสงสัยในตอนแรกว่าสถานที่ตั้งคลินิกถูกต้องเหมาะสมหรือไม่ เพราะหน้าร้านมีเพียงป้ายระบุชื่อคลินิกขนาดเล็ก ไม่มีป้ายแสดงชื่อผู้ตรวจ ชื่อประเภทและลักษณะการให้บริการ ไม่มีเลขที่ใบอนุญาต จึงนำมาสู่การตั้งคำถามว่าผู้ตรวจรักษาโรค เป็นแพทย์จริงหรือไม่และคลินิกได้รับอนุญาตเปิดคลินิก ถูกต้องหรือไม่ คุณกองฟางจึงเข้ามาร้องเรียนที่มูลนิธิเพื่อผู้บริโภคในเดือนมกราคมที่ผ่านมา เพื่อให้ช่วยตรวจสอบข้อเท็จจริงเพิ่ม แนวทางการแก้ไขปัญหา เมื่อมูลนิธิเพื่อผู้บริโภคได้รับเรื่องร้องเรียนแล้ว ได้ขอข้อมูลเพิ่มเติมจากคุณกองฟาง พร้อมทำหนังสือถึงนายแพทย์สาธารณสุขจังหวัดสกลนคร เพื่อให้ตรวจสอบว่าคลินิกดังกล่าวได้จดทะเบียนและเปิดให้บริการอย่างถูกต้องหรือไม่ แล้วการอนุญาตให้เปิดในปั๊มน้ำมันนั้นสามารถทำได้หรือไม่ ต่อมาวันที่ 21 มี.ค. 2567 สำนักงานสาธารณสุขจังหวัดได้รายงานผลการดำเนินการตรวจสอบการขออนุญาตของคลินิกว่าภายหลังจากที่สำนักงานสาธารณสุขจังหวัดสกลนครได้ลงพื้นที่ตรวจสอบในวันที่ 12 .ก.พ. พบว่า คลินิกที่ถูกร้องเรียนนี้มีปัญหาจริงหลายประการ เจ้าหน้าที่จึงให้การอนุญาตแบบมีเงื่อนไขโดยให้คลินิกปรับปรุงแก้ไขให้แล้วเสร็จภายใน 30 วัน แต่ต่อมาพบว่า คลินิกดังกล่าวไม่ได้ดำเนินการแก้ไขให้ครบถ้วนในระยะเวลาที่กำหนด สำนักงานสาธารณสุขจังหวัดจึงออกคำสั่งยกเลิกและคืนคำขออนุญาตทำให้คลินิกต้องปิดตัวลง กรณีนี้มีข้อที่ประชาชนควรรู้คือการเปิดคลินิกให้บริการทางการแพทย์แก่ประชาชนอยู่ภายใต้การควบคุม กำกับดูแลตามพระราชบัญญัติสถานพยาบาล พ.ศ. 2551 การเปิดให้บริการคลินิกแต่ละประเภทต่างๆ เช่น คลินิกทันตกรรม คลินิกกายภาพบำบัด คลินิกเวชกรรมต่างๆ กฎหมายได้กำหนดมาตรฐานที่ผู้ขอเปิดให้บริการต้องดำเนินการไว้แตกต่างกัน...หากประชาชนพบความผิดปกติ หวาดกลัวว่าจะไม่ปลอดภัยสามารถร้องเรียนเรื่องเข้ามาได้ที่มูลนิธิเพื่อผู้บริโภค หรือร้องเรียนโดยตรงได้ที่สำนักงานสาธารณสุขจังหวัดของแต่ละพื้นที่เพื่อให้เจ้าหน้าที่ลงตรวจสอบ บังคับใช้กฎหมายเช่นกรณีนี้ สำหรับกรณีเรื่องสถานที่ตั้งในปั๊มน้ำมันนั้น กฎหมายไม่ได้ระบุชัดว่าได้หรือไม่ได้

ฉบับที่ 277 ซื้อประกันเดินทางแต่ไม่ได้รับความคุ้มครอง

ปัญหาเคลมประกันไม่ได้ ประกันไม่จ่ายตามเงื่อนไข หรือจ่ายน้อยกว่าที่ตกลงกันไว้ รวมไปถึงการไม่ได้รับความเป็นธรรมจากการทำประกันภัยเกิดขึ้นอยู่เสมอ ในครั้งนี้คือเรื่องของคุณพีพีกับการประกันการเดินทาง คุณพีพีได้ซื้อกรมธรรม์การเดินทางภายในประเทศจาก จากบริษัทแห่งหนึ่ง ในระยะ 4 วัน ไปกลับจากกรุงเทพฯ-ขอนแก่น ตั้งแต่วันที่ 30 พ.ย.- 3 ธ.ค.2566 คุณพีพีนั้นไม่เคยซื้อประกันการเดินทางมาก่อน แต่ก็ได้ลองศึกษาจากเว็บไซต์ รวมถึงพิจารณาเอกสารต่างๆ ที่บริษัทแนะนำแล้วยังโทรไปสอบถามกับเจ้าหน้าที่หลายครั้ง ทั้งยังจำลองเหตุการณ์ต่างๆ ว่าหากบาดเจ็บกรณีต่างๆ ประกันจะได้ครอบคลุมหรือไม่ ซึ่งเจ้าหน้าที่ก็ให้คำตอบยืนยันว่า หากการบาดเจ็บเกิดขึ้นในระหว่างการเดินทาง คุณพีพีสามารถเบิกค่าใช้จ่ายกับประกันได้จนกว่าจะรักษาหาย คุณพีพีจึงตัดสินใจซื้อกรมธรรม์ดังกล่าว การประกันคือการคุ้มครองความเสี่ยง ดังนั้นคงไม่มีใครอยากจะบาดเจ็บหรือมีทรัพย์สินเสียหาย แล้วเข้าสู่การเคลมประกัน การซื้อของคุณพีพีครั้งนี้คือ เพื่อความสบายใจ แต่...วันที่ 1 ธ.ค. 2566 คุณพีพีก็เกิดอุบัติเหตุจักรยานยนต์ล้มจากการที่รถตกหลุมถนนทำให้คุณพีพีมีแผลถลอกที่เข่าซ้าย – ขวา ข้อศอกทั้งสองข้าง แผลถลอกใหญ่ที่หน้าแข้ง ฝ่ามือซ้ายและขวา ฟันหน้าบนบิ่น 1 ซี่และหัก 1 ซี่ และอีกหลายอาการเจ็บปวด คุณพีพีจ่ายค่ารักษาไปทั้งหมด 23,917 บาท แต่บริษัทประกันกลับพิจารณาให้เพียง 4,997 บาท เท่านั้น โดยบริษัทประกันได้อ้างว่าคุ้มครองการบาดเจ็บภายในระยะวันที่ 30 พ.ย.- 3 ธ.ค.2566 เท่านั้น ไม่คุ้มครองการรักษาพยาบาลจากการบาดเจ็บที่ต่อเนื่องแม้เกิดขึ้นในระยะเวลาที่ประกันคุ้มครองก็ตาม คุณพีพีไม่ยอมรับการพิจารณาของบริษัทประกันภัยเพราะก่อนการตัดสินใจซื้อได้โทรศัพท์สอบถามกับเจ้าหน้าที่ของบริษัทหลายครั้ง เจ้าหน้าที่ก็ยืนยันว่าหากการบาดเจ็บเกิดขึ้นในระหว่างการเดินทาง คุณพีพีสามารถเบิกค่าใช้จ่ายกับประกันได้จนกว่าจะรักษาหาย รวมถึงสื่อในรูปแบบอื่นๆ ของบริษัทก็ใช้ถ้อยความให้ผู้ซื้อประกันเข้าใจว่าครอบคลุมจนกว่าจะรักษาหาย คุณพีพีจึงเข้ามาขอคำแนะนำและความช่วยเหลือจากมูลนิธิเพี่อผู้บริโภคว่าควรทำอย่างไรต่อไป เพื่อเรียกร้องความเป็นธรรมแก่ตนเอง แนวทางการไขแก้ปัญหา หลังจากมูลนิธิเพื่อผู้บริโภคได้รับเรื่องร้องเรียนแล้ว มูลนิธิฯ ได้ประสานกับคุณพีพีเพื่อรวบรวมพยานหลักฐานประสานส่งให้ สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) โดยคุณพีพีได้เข้าร้องเรียนที่ คปภ.ทำให้บริษัทประกันภัยได้เข้ามาชี้แจงข้อปัญหาที่เกิดขึ้นต่อ คปภ. บริษัทยืนยันว่ากรมธรรม์ไม่ครอบคลุมการรักษาต่อเนื่องแต่เกิดจากความผิดพลาดของการสื่อสารภายในของบริษัทเอง จึงพิจารณาให้ “สินไหมกรุณา” ให้กับคุณพีพีจากเดิมที่บริษัทพิจารณาให้เพียง 4,997 บาท คุณพีพีจึงได้รับค่าสินไหมกรุณาแล้วจำนวน 20,000 บาท อย่างไรก็ตามเมื่อได้พิจารณารายละเอียดของข้อความที่ทำให้ตีความได้กว้างและบริษัทนำมาใช้อ้างว่าไม่ครอบคลุมเพราะไม่มีการระบุไว้ชัดเจนนั้น คุณพีพีได้ส่งร้องเรียนถึงศูนย์รับเรื่องร้องเรียนด้านการประกันภัย คปภ. โดยเฉพาะเพื่อให้พิจารณาว่ากรณีของคุณพีพีเป็นการตีความที่ไม่คุ้มครองผลประโยชน์ของผู้บริโภคหรือไม่ ซึ่งปัจจุบันทางศูนย์ฯ ของ คปภ. กำลังดำเนินการ “ผลการพิจารณาของ คป. สำคัญมาก ทำให้สังคมรู้ว่าข้อความอะไรในกรมธรรม์ที่คลุมเครือแล้วจะถูกเอาเปรียบได้ แล้วบริษัทจะต้องแก้ไขให้ถูกต้องอย่างไร ซึ่งผมจะติดตามต่อไป เพราะกรมธรรม์ที่ชัดเจนจะทำให้ผู้บริโภคคนอื่นๆ ไม่ตกเป็นเหยื่อแบบผมครับ”

ฉบับที่ 277 ร้านไม่รับผิดชอบ เจาะหูลูกค้าพลาดจนใบหูฉีกขาด

หากคุณกำลังคิดจะไปใช้บริการเจาะหูตามร้านเครื่องประดับต่างๆ ขอให้อ่านเรื่องนี้เป็นอุทาหรณ์ แม้เหตุการณ์จะผ่านมาปีกว่าแล้ว แต่ยังปรากฏร่องรอยความเสียหายไว้ชัดเจน...วันนั้นคุณโนริตัดสินใจไปใช้บริการเจาะหูที่ร้านเครื่องประดับเงินแห่งหนึ่ง ย่านกลางเมืองกรุงเทพฯ โดยเธอเลือกรูปแบบเป็นการเจาะหูเพื่อดามกระดูกอ่อนใบหูในแนวทแยง (Cartilage) ส่วนบนติดกับขมับ แต่...เกิดข้อผิดพลาด เมื่อใบหูบนส่วนที่เจาะกระดูกออกขาดเนื่องจากทางร้านเจาะหูผิดตำแหน่ง ทำให้ใบหูของเธอฉีกขาด เธอตกใจมากและถามหาความรับผิดชอบ แต่ทางร้านบอกปัดว่าไม่ใช่ความผิดของทางร้าน วันนั้นเธอจึงไปลงบันทึกประจำวันเรื่องที่ได้รับความเสียหายจากกการใช้บริการเจาะหูจนใบหูขาดนี้ที่สถานีตำรวจไว้ก่อน หลังจากนั้นจึงไปโรงพยาบาลเพื่อรักษา แพทย์แจ้งว่าจะต้องทำการศัลยกรรมเพื่อให้ใบหูกลับมาเป็นปกติ ซึ่งมีค่าใช้จ่ายสูง เธอจึงได้กลับไปเจรจากับทางร้านอีกครั้ง โดยยืนยันว่าที่ใบหูเธอขาดก็เพราะทางร้านเจาะหูผิดตำแหน่ง แต่ทางร้านก็ยังปฏิเสธเสียงแข็งเหมือนเดิมว่าไม่ได้ทำอะไรผิด จากวันที่เกิดเหตุการณ์ ขณะนี้ผ่านมาปีกว่าแล้วที่คุณโนริยังไม่ได้รักษาใบหูให้ติดกันเป็นปกติเนื่องจากต้องใช้เงินจำนวนมาก เธอรู้สึกว่าไม่ได้รับความเป็นธรรม จึงร้องเรียนมายังมูลนิธิฯ เพื่อขอความช่วยเหลือว่าทำอย่างไรจึงจะให้ทางร้านเยียวยาความเสียหายที่เกิดขึ้นนี้ แนวทางการแก้ไขปัญหา ในกรณีนี้ มูลนิธิฯ ได้โทร.กลับไปเพื่อสอบถามข้อมูลเพิ่มเติม แล้วให้ผู้ร้องส่งเอกสารมาทางอีเมลของมูลนิธิฯ ได้แก่ สำเนาใบลงบันทึกประจำวันที่สถานีตำรวจ สำเนาใบรับรองแพทย์ ภาพหน้าจอข้อความที่สนทนากับทางร้าน และภาพความเสียหายที่ใบหู จากนั้นทางมูลนิธิฯ ได้ออกหนังสือนัดหมายให้คู่กรณีมาเจรจาไกล่เกลี่ยเพื่อยุติข้อพิพาทกันอีกครั้ง (เพราะเคยผ่านการพูดคุยกันมาบ้างแล้ว) สิ่งสำคัญของการเรียกร้องการเยียวยาเมื่อเกิดความเสียหายจากการใช้บริการต่างๆ คือผู้บริโภคซึ่งเป็นผู้เสียหายจะต้องเก็บหลักฐานทุกอย่างที่เกี่ยวข้องกับเหตุการณ์นั้นไว้ให้ครบถ้วนที่สุดเท่าที่จะทำได้ กรณีการลงบันทึกประจำวันที่สถานีตำรวจ แนะนำว่าควรเป็นการแจ้งความเพื่อดำเนินคดี เพราะเคสนี้เกิดความเสียหายที่ผู้ร้องเรียนได้รับบาดเจ็บค่อนข้างรุนแรง

ความคิดเห็น (0)