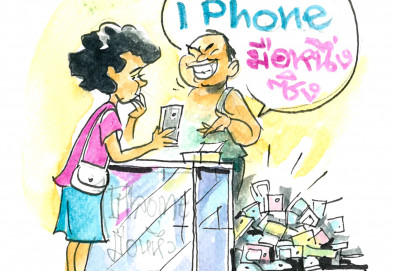

ฉบับที่ 177 โดนหลอกให้ซื้อของมือสอง

"กระทู้เตือนภัย ระวังร้านมือถือขายส่งในห้างดัง / ระวังโดนหลอกซื้อเครื่องย้อมแมว…”เชื่อว่าหลายคนน่าจะคุ้นเคยกับข้อความเหล่านี้ เมื่อกำลังหาข้อมูลในอินเทอร์เน็ตเพื่อเลือกซื้อมือถือใหม่สักเครื่อง แต่ก็อย่างที่เรารู้กันดีกว่าหากไม่ได้เป็นเซียนมือถือจริงๆ การแยกแยะความต่างระหว่างเครื่องจริงกับเครื่องปลอม หรือการตรวจสอบว่าเป็นเครื่องมือหนึ่งจริงหรือไม่ นับวันยิ่งเป็นเรื่องที่ยากขึ้นเรื่อยๆ ดังเหตุการณ์ต่อไปนี้ที่ผู้ร้องต้องการซื้อมือถือมือหนึ่ง แต่โดนต้มจนเปื่อยได้เครื่องมือสองมาใช้ ซึ่งหมดประกันไปแล้วเมื่อ 1 ปีก่อนคุณดวงพรต้องการโทรศัพท์ยี่ห้อ iPhone 4s สีดำมือหนึ่งเครื่องใหม่มาใช้งาน เมื่อเดินเลือกตามร้านตู้ (ร้านตู้กระจกค้าปลีกมือถือ) ในห้างดังแถวอนุสาวรีย์ชัยไปเรื่อยๆ ก็พบร้านที่ถูกใจ หลังตรวจสอบเครื่องและอุปกรณ์ต่างๆ ก็พบว่าอยู่ในสภาพดี อีกทั้งทางร้านยังบอกว่าเครื่องรับประกันศูนย์อีก 1 ปี เธอจึงตกลงใจซื้อมาในราคา 10,900 บาท โดยใช้การผ่อนชำระด้วยบัตรเครดิต เหตุการณ์ก็ดำเนินไปได้ด้วยดีจนกระทั่งผ่อนเครื่องหมด ปัญหาจึงเริ่มมาเยือน ผู้ร้องพบว่าเวลาเปิดลำโพงแล้วไม่ได้ยินเสียง หรือเวลารับสายและโทรออกก็ไม่ได้ยินเสียงของฝั่งตรงข้าม จึงนำกลับไปซ่อมที่ร้านเพราะรู้ว่ายังอยู่ในช่วงเวลาการรับประกันตามที่ร้านบอกไว้ อย่างไรก็ตามทางร้านกลับแนะนำว่า ให้เธอนำไปซ่อมที่ศูนย์บริการของโทรศัพท์ iPhone เองจะรวดเร็วกว่า ดังนั้นเธอจึงไปที่ iCare ซึ่งเป็นศูนย์ดูแลหลังการขายของโทรศัพท์ยี่ห้อดังกล่าว แต่แล้วก็ต้องตกใจเมื่อพนักงานนำเครื่องไปตรวจสอบระยะเวลาการรับประกันแล้วพบว่า โทรศัพท์เครื่องนี้ได้มีการเปิดใช้งานตั้งแต่เมื่อ 2 ปีก่อน และหมดอายุการรับประกันไปกว่า 1 ปีแล้ว! คุณดวงพรจึงกลับมาที่ร้านเดิมและแจ้งเรื่องดังกล่าว ซึ่งก็ได้รับคำตอบที่บ่ายเบี่ยงจากทางร้านว่า ถ้าผู้ร้องไปดำเนินการซ่อมที่ศูนย์เองไม่ได้ ก็จะส่งเครื่องซ่อมที่ศูนย์ให้เอง เพียงแต่อาจจะต้องรอนานกว่าเดิมเท่านั้น เมื่อเหตุการณ์กลายเป็นแบบนี้ ผู้ร้องจึงมั่นใจว่าถูกร้านหลอกให้ซื้อเครื่องมือสองแล้วแน่นอน และที่สำคัญคือทางร้านไม่มีท่าทีจะรับผิดชอบต่อเรื่องนี้เลย เธอจึงมาร้องเรียนที่ศูนย์พิทักษ์สิทธ์เพื่อขอความช่วยเหลือแนวทางการแก้ไขปัญหาโชคดีที่ผู้ร้องมีใบเสร็จการชำระเงินด้วยบัตรเครดิตเก็บไว้ จึงสามารถนำไปใช้เป็นหลักฐานยืนยันได้ ซึ่งสำหรับกรณีนี้ ทางศูนย์พิทักษ์สิทธิ์โทรศัพท์เจรจาไกล่เกลี่ยให้ โดยขอให้รับเครื่องคืนพร้อมคืนเงินให้ผู้บริโภคในราคาที่เป็นธรรม เพราะการที่ผู้ขายไม่บอกความจริงกับผู้ซื้อตั้งแต่ทีแรก อาจเข้าข่ายผิดกฎหมายอาญา ฐานฉ้อโกงหรือหลอกลวงผู้บริโภคแม้ตอนแรกร้านดังกล่าวจะบ่ายเบี่ยงไม่ยอมทำตามข้อเสนอ แต่เพื่อเป็นการยุติไม่ให้ปัญหาบานปลาย และเสื่อมเสียชื่อเสียงของร้านไปมากกว่านี้ จึงยินยอมคืนเงินให้ผู้ร้องจำนวน 7,000 บาท ด้านผู้ร้องก็ยินดีรับเงินจำนวนนั้นไป เพราะไม่อยากเสียเวลาฟ้องร้อง พร้อมสัญญากับตัวเองว่าจะไม่ซื้อโทรศัพท์มือถือที่ร้านตู้อีก แหม…ใครจะไปซื้อลง มาหลอกกันซะอย่างนี้ข้อแนะนำ ทั้งนี้แม้ไม่ใช่ร้านตู้ทุกร้านที่จะหลอกลวงผู้บริโภค แต่เราก็ควรศึกษาข้อมูลให้ดีก่อนตัดสินใจซื้อ โดยเบื้องต้นหากต้องการซื้อเครื่องมือหนึ่งก็ต้องตรวจสอบอายุการรับประกัน ซึ่งมีวิธีง่ายๆ ด้วยการตรวจสอบรหัส Serial number (SN) หรือหมายเลข IMEI (อีมี่) หลังเปิดเครื่องที่เบอร์ *#06# โดยบนหน้าจอจะแสดงเลขจำนวน 15 หลัก เราก็นำเลขเหล่านี้ไปกรอกในเว็บไซต์ต่างๆ ที่สามารถตรวจสอบอายุการรับประกันมือถือได้ ซึ่งจะรู้ทันทีว่าเราได้ของมือหนึ่งหรือมือสองมาครอบครอง เพราะหากทางร้านหลอกลวงเราก็แค่คืนเครื่องนั้นไป โดยไม่ต้องเสียทั้งเงินทั้งเวลานั่นเองอย่างไรก็ตามสำหรับการตรวจสอบอื่นๆ เช่น วิธีตรวจสอบของแท้หรือของปลอม หรือเครื่องหิ้วเป็นอย่างไร เราก็ควรศึกษาข้อมูลให้ละเอียดจากเว็บไซต์ต่างๆ ก่อนตัดสินใจซื้อ หรือสำหรับกรณีที่เราตรวจสอบดีแล้วแต่เครื่องก็ยังมีปัญหา ไม่ว่าจะเป็นยี่ห้อใดเราสามารถนำกลับไปเปลี่ยนเครื่องใหม่ได้ โดยไม่เสียค่าใช้จ่ายใดๆ ภายใน 7 วัน พร้อมกับไม่ลืมหลักฐานสำคัญต่างๆ เช่น ใบเสร็จรับเงิน เพราะสามารถใช้เป็นหลักฐานยืนยันทางกฎหมายได้

อ่านเพิ่มเติม >

ฉบับที่ 177 ระบบจ่ายยาของไทยมีประสิทธิภาพแค่ไหน

แม้แพทย์จะวินิจฉัยอาการของโรคถูกต้อง แต่จ่ายยาให้ผู้ป่วยผิดซอง ก็เท่ากับว่าการรักษานั้นไม่มีประโยชน์อะไรเลยปัญหาการได้ยาผิดซองเป็นสิ่งที่ผู้ป่วยทุกคนไม่ต้องการ เพราะนอกจากจะไม่สามารถทุเลาอาการเดิมให้หายได้ ซ้ำยังเพิ่มความเสียหายให้กับร่างกายมากขึ้นไปอีก อย่างไรก็ตามเราก็ยังคงพบปัญหานี้อยู่เสมอ แม้ส่วนหนึ่งจะเป็นเพราะผู้ป่วยลืมตรวจสอบยาให้ดีก่อนนำไปรับประทาน เพราะเชื่อว่าน่าจะได้รับยาที่ถูกต้องแล้ว แต่ระบบการจ่ายยาของทุกโรงพยาบาลก็ควรมีประสิทธิภาพมากพอ ที่จะไม่ก่อให้เกิดความผิดพลาดนี้ขึ้น ดังกรณีของผู้ร้องรายนี้คุณวาสนาใช้สิทธิบัตรทอง เข้ารักษาตัวที่โรงพยาบาลพระนั่งเกล้าด้วยอาการหอบ ไข้สูง ปวดหัว แพทย์ให้พักรักษาตัวเพื่อดูอาการและให้กลับบ้าน โดยสั่งยาให้กลับไปรับประทาน ซึ่งหลังรับประทานยาแล้วพบว่ามีอาการมึนงง ปวดหัวและอาเจียน จึงนำซองยาดังกล่าวมาตรวจสอบ และพบว่าไม่ใช่ชื่อของตนเอง ดังนั้นจึงให้บุตรสาวกลับไปที่โรงพยาบาลเพื่อเปลี่ยนยารักษาให้ถูกต้องเมื่อกลุ่มงานเภสัชกรรมของทางโรงพยาบาลดังกล่าว ได้ทำการตรวจสอบแล้วแจ้งกลับว่า รายการยาที่ผู้ป่วยได้รับนั้น แม้ชื่อผู้รับบนซองยาผิด แต่เป็นยาที่สั่งจ่ายให้กับผู้ป่วยจริง อย่างไรก็ตามเหตุที่ชื่อบนซองผิดพลาด เนื่องจากการบันทึกรายการยาจะเป็นการบันทึกตาม VN ของผู้ป่วย (VN หรือ Visit Number คือ หมายเลขที่กำหนดขึ้นเพื่อตรวจสอบจำนวนผู้รับบริการในแต่ละวัน หรือหมายเลขสำหรับผู้ป่วยนอกเท่านั้น) ซึ่งหากไม่ได้เปลี่ยนวันที่จะเกิดปัญหาการทำรายการผิดคน ดังกรณีที่เกิดขึ้นกับผู้ร้องรายนี้ ทั้งนี้สำหรับอาการที่เกิดขึ้นหลังรับประทานยา ได้ชี้แจงว่าเป็นเพียงผลข้างเคียงจากการใช้ยาเท่านั้น สำหรับความผิดพลาดที่เกิดขึ้น โชคยังดีที่ไม่ทำให้ผู้ป่วยเกิดอันตราย แต่ทางด้านผู้ร้องก็ยังไม่มีความมั่นใจที่จะกลับไปใช้ยาดังกล่าวอีก เพราะผลข้างเคียงจากยาผิดแปลกไปจากที่เคยได้รับการรักษาที่ผ่านมาแนวทางการแก้ไขปัญหา หากผู้ร้องไม่กลับไปเปลี่ยนยาหรือปล่อยปละละเลยไป ก็อาจมีเหตุการณ์คล้ายกันนี้เกิดขึ้นได้อีก ดังนั้นแม้ผู้ร้องได้รับยาที่ถูกต้องตามชื่อของตัวเองแล้ว แต่ก็ต้องการให้โรงพยาบาลดังกล่าวปรับปรุงระบบการจ่ายยาให้มีประสิทธิภาพมากยิ่งขึ้น เพื่อไม่ให้เกิดความผิดพลาดเช่นนี้กับผู้ป่วยรายอื่นๆ อีก ทางศูนย์พิทักษ์สิทธิ์จึงส่งหนังสือประสานงานไปกับทางโรงพยาบาลดังกล่าว โดยเบื้องต้นขอให้มีการเยียวยาผู้บริโภคและตรวจสอบระบบการจ่ายยา ซึ่งทางโรงพยาบาลก็ได้ตอบกลับมาและชี้แจงว่า จะปรับปรุงและพัฒนาระบบการจ่ายยาให้มีประสิทธิภาพมากยิ่งขึ้น โดยในอนาคตจะมีการยิงบาร์โค้ดที่ใบสั่งยา ควบคู่กับการคีย์ HN ของคนไข้ (HN หรือ Hospital Number คือหมายเลขของผู้ป่วยนอก ซึ่งโรงพยาบาลจะออกหมายเลขให้สำหรับการลงทะเบียนเป็นผู้ป่วยที่จะตรวจในโรงพยาบาล) เพื่อความถูกต้องของข้อมูลคนไข้ต่อไป นอกจากนี้ก็พร้อมยินดีที่จะเยียวยาผู้ร้อง ด้วยการชดใช้ค่าเดินทางในการมาโรงพยาบาลเพื่อตรวจสอบยาดังกล่าวจำนวน 500 บาท โดยให้ผู้ร้องส่งเลขที่บัญชีให้กับทางโรงพยาบาลเพื่อโอนเงินให้ผู้ร้องต่อไป

อ่านเพิ่มเติม >

ฉบับที่ 176 สูงวัย ไม่โอเค...สักนิด

ผลจากที่องค์กรผู้บริโภคและผู้บริโภค ร่วมกันส่งเสียงถึงความไม่เป็นธรรมในหลายเรื่อง ทำให้ช่วงนี้มีข่าวที่น่าพอใจของผู้บริโภคปรากฏในสื่อต่างๆ หลายเรื่อง เช่น คำตัดสินของศาลปกครองกลาง “กรณีมูลนิธิผู้บริโภคและเครือข่ายชนะคดีที่ฟ้องการขึ้นค่าทางด่วนโทลล์เวย์ ไม่เป็นธรรมต่อผู้บริโภค” และ “การระงับโฆษณาประกันสุขภาพผู้สูงอายุที่โฆษณา ไม่ตรงกับสัญญากรมธรรม์” ต้องยอมรับว่านี่คือความก้าวหน้าของประเด็นผู้บริโภค แต่ประเด็นที่เกิดขึ้นนี้ จะไม่มีประโยชน์เลย ถ้าผู้บริโภคไม่ร่วมมือลุกขึ้นมาปกป้องผลประโยชน์ของตนเอง เพราะยังมีเรื่องร้องเรียนเกี่ยวกับประกันภัยด้านสุขภาพเกิดขึ้นอยู่เนือง ๆ ต้นเดือน กันยายน 2558 คุณอี๊ด(นามสมมุติ)มาหารือว่า ได้ทำประกันชีวิตแบบออมทรัพย์ คุ้มครองสุขภาพด้วย ส่งเงินปีละประมาณ 2 หมื่นบาท ต่อเนื่องมา 2 ปี พอเข้าปีที่ 3 มีปัญหาปวดไหล่มาก หมอตรวจแล้วบอกว่า ต้องผ่าเพื่อรักษา เขาจึงไปปรึกษากับตัวแทน ที่ขายประกันภัยให้เขา ตัวแทนแนะนำให้ไปผ่าที่กรุงเทพฯ เลย”เรามีประกัน” เมื่อตัวแทนแนะนำเขาก็เข้าไปผ่าที่ รพ.ใน กทม. นอนพักฟื้นอยู่ 5 วันมีค่าใช้จ่าย 1 แสนบาทเศษ พอประสานงานกับตัวแทนประกันฯ เพื่อใช้สิทธิ ตัวแทนไม่พูดอะไรเมื่อฟังว่าค่ารักษาเท่าไหร่ เงียบไปเลย โทรไปก็ไม่คุยด้วย สรุปจ่ายเงินเองไปก่อน พอกลับมาสมุทรสงครามได้ไปประสานกับบริษัทประกันเพื่อเคลียร์ค่าใช้จ่าย ปรากฏว่า บริษัทปฏิเสธการจ่ายสินไหมทดแทน ด้วยเหตุผล ผู้เอาประกันมีประวัติเกี่ยวกับแขนข้างที่ผ่าตัดที่ “เคยตกต้นไม้ มาก่อน” แต่ไม่แจ้งต่อผู้ขายประกัน คุณอี๊ดบอกต่ออีกว่า จริงๆ บอกตัวแทน(ขนาดโฆษณาบอกว่าไม่ถามเรื่องสุขภาพนะ อันนี้บอกเองเลย) แล้วตัวแทนบอกไม่เป็นไร ทำได้ เขาก็จ่ายเงินซื้อประกันมาอย่างต่อเนื่อง สุดท้ายยังตกลงกันไม่ได้ ต้องดำเนินการขั้นตอนต่อไปบทเรียนเรื่องนี้ชี้ให้เห็นชัดเจนว่าผู้บริโภค ให้ความสำคัญกับคำบอกเล่าของตัวแทนขายประกันมากกว่า “การอ่านกรมธรรม์” เพราะถ้าอ่านเขาจะทราบ “วงเงินในการรักษา”แต่ละครั้งในกรมธรรม์กำหนดไว้เท่าไร เพราะถ้ามีค่าใช้จ่ายมากกว่าที่กำหนดในกรมธรรม์ ส่วนต่างนั้นผู้เอาประกันต้องรับผิดชอบเอง รวมถึงข้อยกเว้นต่างๆ ที่ระบุไว้ในกรมธรรม์ เพื่อให้ทราบว่าเขาคุ้มครองอะไรเราบ้าง และการคุ้มครองนั้นคุ้มค่าเงินที่เราต้องจ่ายไปหรือไม่ การอ่านกรมธรรม์ จึงเป็นเรื่องจำเป็นอย่างยิ่ง อ่านแล้วพบว่า ไม่โอเค ผู้บริโภคสามารถใช้สิทธิขอยกเลิกกรมธรรม์ได้

อ่านเพิ่มเติม >

ฉบับที่ 176 “ทำประกัน จ่ายครบ แต่คืนไม่ครบ (อีกแล้ว)”

“การทำประกันชีวิต นอกจากจากช่วยคุ้มครองผู้ทำประกันภัยจากอุบัติเหตุที่ไม่คาดฝันแล้ว ยังสามารถเป็นการสะสมทรัพย์รูปแบบหนึ่ง เพราะเมื่อเราส่งครบตามกำหนดสัญญา สุดท้ายเบี้ยประกันพร้อมเงินปันผลต่างๆ ก็จะกลับคืนมาให้ผู้ทำประกันอย่างเต็มเม็ดเต็มหน่วย…”หลายคนคงคุ้นเคยกับประโยคยาวๆ ข้างต้น เพราะเรามักจะได้ยินเสมอเมื่อกำลังถูกโน้มน้าวใจให้ทำประกันชีวิต ซึ่งหากความจริงเป็นไปตามที่ตัวแทนกล่าวไว้ก็คงจะเป็นเรื่องที่ดีไม่น้อย แต่ส่วนใหญ่เหตุการณ์ก็มักจะเกิดขึ้นตรงกันข้ามมากกว่า ดังที่เราจะเห็นข่าวการฟ้องร้องกรณีประกันภัยจ่ายไม่ครบ หรืออาจบอกเลิกสัญญากรมธรรม์กับเรากะทันหันกันมากมาย เช่นเดียวกันกับผู้ร้องรายนี้ ที่ได้ทำประกันชีวิตระยะยาว ซึ่งสุดท้ายก็ได้เงินคืนไม่ครบ โดยที่ไม่ทราบว่าเป็นเพราะอะไรด้วยซ้ำเมื่อปี พ.ศ. 2536 ผู้ร้องทำประกันชีวิตแบบสะสมทรัพย์ 21 ปี กับบริษัทประกันภัย เอไอเอ จำกัด ซึ่งต้องจ่ายค่าเบี้ยประกันภัยปีละ 16,138 บาท โดยตามเงื่อนไขในกรมธรรม์จะมีการจ่ายคืนทุกๆ 3 ปี จำนวน 6 งวด งวดละ 20,000 บาท และเมื่อครบกำหนดอายุสัญญา 21 ปีก็จะจ่ายเงินงวดสุดท้ายคืนให้อีกจำนวน 280,000 บาท ซึ่งแน่นอนว่าอายุสัญญาครบกำหนดเมื่อปี 2557 ที่ผ่านมา แต่ผลประโยชน์ตอบแทนกลับไม่เป็นไปตามที่ได้แจ้งไว้เมื่อ 21 ปีก่อน ผู้ร้องได้รับเงินคืนงวดแรกทุกๆ 3 ปีจำนวน 6 งวดรวมทั้งสิ้น 120,000 บาทและงวดสุดท้ายอีก 239,000 บาท ซึ่งขาดไปอีก 41,000 บาท เมื่อสอบถามไปยังตัวแทนประกันก็ไม่สามารถชี้แจงรายละเอียดได้ โดยบอกเพียงว่าให้ติดต่อกับบริษัทฯ ที่กรุงเทพเอง ดังนั้นเพื่อเรียกร้องความเป็นธรรมให้กับตนเองและรักษาผลประโยชน์ที่ควรจะได้รับ ผู้ร้องจึงขอความช่วยเหลือมายังมูลนิธิเพื่อผู้บริโภคผ่านการส่งรายละเอียดทั้งหมดมาให้ทางจดหมายแนวทางการแก้ไขปัญหาศูนย์พิทักษ์สิทธิแนะนำให้ผู้ร้องส่งหนังสือทวงถามจำนวนเงินที่ขาดไป และนัดเจราจากับบริษัทฯ ซึ่งภายหลังได้ยินยอมจ่ายเงินส่วนที่ขาดไปเพียง 31,000 บาท โดยไม่สามารถชี้แจงเหตุผลถึงเงินส่วนที่เหลืออีก 10,000 บาท ได้ว่าทำไมถึงไม่จ่ายคืนให้ครบตามที่ระบุไว้ในสัญญา ด้านผู้ร้องก็เห็นว่าหากต้องฟ้องร้องคดีในศาล แม้จะรู้ว่าต้องชนะแน่นอน แต่ก็ต้องเสียเวลาอีกนาน จึงยินยอมรับเงินจำนวนนั้นไปสำหรับการฟ้องร้องเงินคืนไม่ครบตามสัญญานั้น ผู้บริโภคมักจะเป็นฝ่ายชนะคดีเสมอ โดยบริษัทก็ต้องเสียเงินมากกว่าค่าเบี้ยประกันที่คืนให้ไม่ครบ แต่กว่าจะชนะคดีก็ต้องเสียเวลานาน ทางออกจึงมักยุติได้ที่การเจรจาไกล่เกลี่ย ทำให้ผู้บริโภคส่วนใหญ่ต้องทำใจยอมรับการเสียประโยชน์ “เล็กน้อย” จากความไม่ซื่อสัตย์ของบริษัทประกันภัยนั้นไปโดยปริยาย

อ่านเพิ่มเติม >

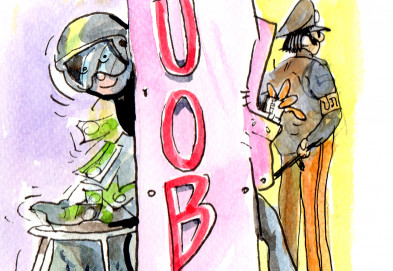

ฉบับที่ 176 “หนี้จากบัตรเครดิตที่ไม่ได้ใช้”

อิทธิพลของยุคซื้อก่อนแล้วค่อยจ่าย ทำให้คนส่วนใหญ่นิยมใช้บัตรเครดิต เพื่อเป็นการแบ่งเบาภาระเงินในกระเป๋า จนบางครั้งเปิดกระเป๋ามาเจอบัตรเครดิตเยอะกว่าเงินก็มี อย่างไรก็ตามบัตรเครดิตเหล่านี้ก็อาจสร้างภาระให้เราแทนได้ หากเราใช้จ่ายมากเกินไปจนกลายเป็นหนี้ หรืออย่างในกรณีนี้ที่ไม่ได้ใช้จ่ายแต่ดันเป็นหนี้โดยไม่รู้ตัวเมื่อ 3 ปีก่อน ผู้ร้องเคยสมัครบัตรเครดิตกับธนาคาร UOB แต่ไม่เคยใช้ซื้อสินค้าใดๆ เพราะมีบัตรเครดิตอื่นที่ใช้บริการเป็นประจำอยู่แล้ว อย่างไรก็ตามแม้ไม่มีการเปิดใช้บริการ แต่ค่าธรรมเนียมรายปีก็ไม่ได้ยกเว้น เธอจึงตัดปัญหาภาระที่ไม่จำเป็น ด้วยการโทรศัพท์ไปที่ Call center ของธนาคารเพื่อยกเลิกบัตรใบนี้ ซึ่งพนักงานก็ได้ดำเนินการยกเลิกให้เธอเรียบร้อย แต่หลังจากนั้นเหตุการณ์กลับไม่ได้ดำเนินไปได้ด้วยดีอย่างที่คิดต้นปี 2557 เธอได้รับโทรศัพท์จากเจ้าหน้าที่ฝ่ายเร่งรัดหนี้สินของธนาคารดังกล่าวว่า ขอให้ชำระหนี้จากการนำบัตรเครดิตไปกดเงินสดจากตู้ ATM รวมแล้วจำนวนกว่า 2 แสนบาท ซึ่งเธอก็ได้ชี้แจงกลับไปว่า ไม่เคยเปิดใช้บริการหรือทำธุรกรรมทางการเงินใดๆ กับบัตรเครดิตใบนี้ เจ้าหน้าที่จึงให้เธอหาทางดำเนินการแก้ต่างให้ตัวเอง ด้วยการแนะนำให้โทรศัพท์ไปที่ Call center หรือฝ่ายตรวจสอบการทุจริตของธนาคาร ซึ่งใช้เวลาไม่น้อยเลยกว่าจะได้รับการติดต่อประสานงานกลับมา พร้อมกับคำตอบว่าให้ไปแจ้งความเพื่อพิสูจน์หาข้อเท็จจริง เพราะความเสียหายที่เกิดขึ้นเจ้าของบัตรต้องรับผิดชอบเอง เมื่อได้รับคำตอบเช่นนั้นเธอจึงต้องทำตามคำแนะนำ โดยการไปแจ้งความขอภาพจากกล้องวงจรปิดตามตู้ ATM ต่างๆ ที่มีการกดเงินจำนวนนั้นไป และโทรศัพท์ไปยังธนาคารต่างๆ ให้เก็บภาพวงจรปิดไว้ ซึ่งในที่สุดก็เห็นว่าคนที่มากดเงิน เป็นชายใส่หมวกนิรภัยปิดหน้าที่เธอไม่รู้จัก ต่อมาจึงประสานกลับไปยังเจ้าหน้าที่ของธนาคารดังกล่าว เพื่อขอร้องให้ตรวจสอบข้อมูลของบัตรและพบว่า มีไฟล์เสียงของเธอที่ยืนยันการเปิดและยกเลิกบัตรเครดิตทางโทรศัพท์ โดยภายหลังได้ตกลงกับเจ้าหน้าที่ว่าจะถือบัตรเครดิตใบนี้ต่อ แต่ให้มีการยกเว้นการเก็บค่าธรรมเนียม ซึ่งเจ้าหน้าที่ก็ได้ดำเนินการให้เรียบร้อยจากข้อมูลที่เจ้าหน้าที่แจ้งมา เธอยืนยันกลับไปว่าไม่สามารถเกิดขึ้นได้ เพราะไม่เคยตกลงเจรจากับธนาคารเช่นนั้น จึงขอไฟล์บันทึกเสียงที่อ้างข้อมูลดังกล่าวมาพิสูจน์ข้อเท็จจริง แต่ธนาคารกลับไม่ยอมทำตามข้อเรียกร้องของเธอง่ายๆ คลิปเสียงที่จะเป็นพยานสำคัญในการเอาผิดผู้ร้องกลายเป็นปัญหาใหญ่ เพราะธนาคารไม่ยอมส่งคลิปเสียงทั้งหมดมาให้ โดยอ้างว่าบางส่วนได้ทำลายทิ้งไปแล้ว และที่มีอยู่ก็เป็นไฟล์เสียงที่ไม่สมบูรณ์อีก มากไปกว่านั้น เมื่อผู้ร้องตรวจสอบวันเวลาของไฟล์ดังกล่าว ก็พบว่าไม่ตรงกับที่เจ้าหน้าที่อ้างไว้ตอนแรก นอกจากนี้การติดต่อกับเจ้าหน้าที่ดูแลเรื่องก็ยากขึ้นเรื่อยๆในที่สุดธนาคารจึงปล่อยไม้เด็ดคือ ไม่ตอบข้อร้องเรียนหรือหลักฐานไฟล์เสียงที่ผู้ร้องขอ เพียงส่งหนังสือระบุว่า ตามเงื่อนไขสัญญาการทำบัตรเครดิต เจ้าของบัตรต้องรับผิดชอบในสิ่งที่เกิดขึ้น ซึ่งตอนนี้สถานะของผู้ร้องคือ เป็นหนี้แล้วไม่ยอมจ่าย และการที่ผู้ร้องทำหนังสือไปที่ธนาคารแห่งประเทศไทยให้มีการตรวจสอบข้อมูลนั้น ไม่สามารถทำได้ เพราะแม้จะเป็นธนาคารแห่งชาติก็ไม่มีสิทธิที่จะมาตรวจสอบระบบเชิงลึกรายบุคคล เมื่อเหตุการณ์เป็นเช่นนี้ผู้ร้องจึงมาร้องเรียนที่มูลนิธิเพื่อผู้บริโภค เพื่อขอความช่วยเหลือแนวทางการแก้ไขปัญหาศูนย์พิทักษ์สิทธิแนะนำให้ผู้ร้อง ทำหนังสือปฏิเสธการชำระหนี้ตามที่ธนาคารได้กล่าวอ้าง เพราะไม่มีหลักฐานที่ชัดเจนว่าผู้ร้องเป็นผู้กดเงินสดจำนวนนั้นไป นอกจากนี้ข้อสังเกตต่างๆ ที่ผู้ร้องได้ทำหนังสือร้องเรียนก็ไม่ได้รับการอธิบาย โดยในระหว่างนี้เรื่องอยู่ระหว่างการเจราจาที่อัยการ ซึ่งผู้ร้องได้เรียกร้องให้ยุติการเรียกเก็บหนี้ทั้งหมดที่ธนาคารกล่าวอ้าง เพราะส่งผลกระทบต่อความน่าเชื่อถือในการทำธุรกรรมทางการเงินกับธนาคารอื่นๆ ทั้งนี้ทางศูนย์ฯ ก็จะติดตามความคืบหน้าของกรณีนี้ต่อไป

อ่านเพิ่มเติม >

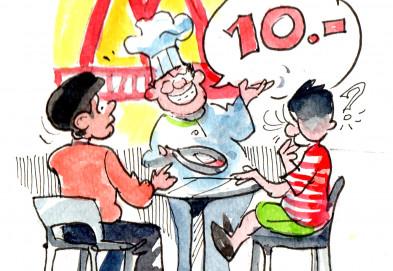

ฉบับที่ 176 “ไข่ดาวเป็นเหตุ”

สั่งสินค้าตามโปรโมชั่น แต่กลับได้รับของจริงไม่ครบ เพราะผู้ผลิตอ้างว่าลืมแปะรายละเอียดเล็กๆ เอาไว้ ทำให้ผู้บริโภคอย่างเราต้องเดือดร้อนกรณีนี้เกิดขึ้นที่ร้าน แมคโดนัลด์ สาขาเทสโก้โลตัส พระราม 3 จากการติดป้ายโฆษณาภาพโปรโมชั่นชุดอาหาร “มอบความสุข 2 ต่อที่แมคโดนัลด์” ที่ประกอบด้วยแมคข้าวกะเพราไข่ดาว 2 จาน ปีกไก่สไปซี่ 2 ชิ้นและโค้ก 2 แก้ว ราคา 149 บาท ดึงดูดใจให้ผู้ร้องเข้าไปรับประทานอาหาร แต่เมื่อสั่งอาหารชุดนี้ไปแล้วกลับพบว่าได้อาหารไม่ครบ เพราะขาดไข่ดาวตามรูปบนป้ายโฆษณา เมื่อทักท้วงไปกับพนักงานจึงได้คำตอบว่า ต้องจ่ายเงินเพิ่มอีก 10 บาท ถึงจะได้รับไข่ดาวเหตุการณ์เช่นนี้ได้ทำให้ผู้ร้องมีความรู้สึกว่าตนเองถูกหลอก เพราะไม่มีรายละเอียดดังกล่าวระบุไว้ในป้ายโฆษณาเลย จึงถ่ายรูปหลักฐานต่างๆ เก็บไว้ และมาร้องเรียนที่มูลนิธิเพื่อผู้บริโภค เพราะอยากให้ผู้ผลิตแสดงความรับผิดชอบที่หลอกลวงผู้บริโภคด้วยป้ายโฆษณาแนวทางการแก้ไขปัญหากรณีนี้นับว่าเป็นตัวอย่างในการเอาผิดป้ายโฆษณาที่เอาเปรียบ หรือสร้างความสับสนให้กับผู้บริโภค เพราะหากมีข้อยกเว้นหรือรายละเอียดใดๆ ที่ทำให้ต้องจ่ายเงินเพิ่มจากราคาที่ตั้งไว้ ก็ควรแสดงให้ผู้บริโภคสามารถสังเกตเห็นได้ชัดเจน หลังจากแนะนำให้ผู้ร้องส่งหนังสือร้องเรียนไปที่ บริษัท แมคโดนัลด์ สำนักงานใหญ่ ศูนย์พิทักษ์สิทธิจึงนัดเจรจากับตัวแทนของบริษัทฯ ซึ่งได้ขอโทษและมอบของขวัญเป็นชุดอาหารให้ผู้ร้องได้รับประทาน พร้อมชี้แจงว่า ไม่ได้ตรวจสอบป้ายดังกล่าวก่อนนำไปวางโฆษณา และเกิดความผิดพลาดในการสื่อสารการตลาด แต่ได้ดำเนินการแก้ไขโดยเก็บป้ายชุดอาหารดังกล่าวออกจากโฆษณาเรียบร้อยแล้ว

อ่านเพิ่มเติม >

ฉบับที่ 175 ประกันสุขภาพ อยากได้แต่ไม่อยากเสีย

แม้โฆษณาการประกันภัยของบริษัทต่างๆ จะมุ่งเน้นให้ผู้ซื้อบริการเห็นถึงการรับประกันความเสี่ยงให้กับเหตุการณ์ที่ไม่คาดฝัน เพราะอย่างน้อยหากเกิดอะไรขึ้นกับชีวิตหรือทรัพย์สิน ผู้ซื้อก็จะไม่ต้องเป็นคนรับผิดชอบค่าเสียหายต่างๆ เหล่านั้นเพียงผู้เดียว แต่อีกด้านหนึ่งที่ผู้ซื้อไม่ค่อยได้รู้หรือบริษัทไม่เคยบอกอย่างชัดเจนก็คือ รายละเอียดเล็กๆ น้อยๆ ที่แฝงอยู่ในข้อสัญญากรมธรรม์ต่างๆ ที่ทำให้ใครหลายคนเคยต้องผิดหวังกับความไม่เป็นธรรมดังกรณีของผู้ร้องรายนี้“บริษัทฯ ใคร่ขอแจ้งให้ท่านทราบว่า บริษัทฯ ขออภัยที่จะต้องขอบอกเลิกกรมธรรม์ประกันภัยฉบับดังกล่าวตามเงื่อนไขทั่วไปและข้อกำหนด โดยกรมธรรม์มีผลบังคับสิ้นสุดลงวันที่…”ข้อความดังกล่าวถูกส่งมาในจดหมาย เพื่อระงับการเอาประกันของภรรยาผู้ร้องที่ซื้อประกันภัย “HIP MediCare1” ของบริษัทกรุงไทยพาณิชย์ประกันภัย โดยผู้ร้องได้ชี้แจงว่าเขาซื้อประกันภัยแบบเหมาจ่ายให้กับตนเอง ภรรยาและลูก 1 คน ตั้งแต่เมื่อปี 2554 ซึ่งจ่ายค่าเบี้ยประกันภัยปีละ 6 งวด งวดละ 1,102 บาท (รวมภาษีและอากรแล้ว) มีข้อตกลงและความคุ้มครองที่สำคัญคือ การชดเชยรายได้ระหว่างการเข้าพักรักษาตัวแบบผู้ป่วยในโรงพยาบาลเนื่องจากอุบัติเหตุหรือการเจ็บป่วยต่อวัน สูงสุดไม่เกิน 365 วัน ต่ออุบัติเหตุหรือการเจ็บป่วยแต่ละครั้ง จำนวน 3,000 บาท ซึ่งในระหว่างที่ทำประกันภัยนั้น ภรรยาของเขาได้มีการเบิกเคลมค่าสินไหมจำนวน 4 ครั้ง รวมทั้งสิ้นจำนวน 26,000 บาท สำหรับการป่วยที่เกิดจากสภาพอากาศที่เปลี่ยนแปลงตามฤดูกาลซึ่งเป็นโรคทั่วไปที่ไม่ใช่โรคร้ายแรง ได้แก่ อาการจากเยื่อบุจมูกอักเสบ กระเพาะอักเสบและน้ำในหูไม่เท่ากัน ประเด็นที่สำคัญ คือภรรยาของผู้ร้องไม่ได้เบิกเคลมเกินกว่าจำนวนเงินที่ระบุไว้ในสัญญากรมธรรม์ และไม่ได้ผิดสัญญาการชำระเบี้ยประกันเลย ดังนั้นเมื่อได้รับหนังสือแจ้งการบอกเลิกจากบริษัทและให้กรมธรรม์มีผลสิ้นสุดโดยไม่ได้แจ้งเหตุผล จึงทำให้ผู้ร้องไม่เข้าใจว่าตนเองผิดสัญญาข้อไหน และรู้สึกว่าไม่ได้รับความเป็นธรรม แนวทางการแก้ไขปัญหาหลังจากผู้ร้องได้ทำหนังสือสอบถามสาเหตุการยกเลิกประกันภัย แต่ไม่ได้รับการติดต่อกลับ ทางศูนย์พิทักษ์สิทธิ์ มูลนิธิเพื่อผู้บริโภคจึงนัดเจรจา โดยบริษัทประกันภัยนำเอกสารใบกรมธรรม์มาชี้แจงว่า สามารถบอกยกเลิกกรมธรรม์ประกันภัยได้ตามสัญญาข้อ 12.1 ที่ระบุว่า “บริษัทจะบอกเลิกกรมธรรม์ฉบับนี้ได้ด้วยการบอกกล่าวล่วงหน้าเป็นลายลักษณ์อักษรไม่น้อยกว่า 15 วัน โดยทางไปรษณีย์ลงทะเบียนถึงผู้เอาประกันภัย ตามที่อยู่ครั้งสุดท้ายที่แจ้งให้บริษัททราบ และกรมธรรม์ประกันภัยจะสิ้นสุดโดยอัตโนมัติในวันสุดท้ายที่เบี้ยประกันภัย ซึ่งได้รับชำระมาแล้วสามารถซื้อความคุ้มครองได้ โดยบริษัทไม่ต้องคืนเบี้ยประกันภัยให้แก่ผู้เอาประกันภัยแต่อย่างใด”อย่างไรก็ตามจากข้อความในสัญญากรมธรรม์ รวมทั้งตัวแทนของบริษัทดังกล่าวก็ยังไม่สามารถชี้แจงให้ผู้ร้องทราบถึงเหตุผลที่ชัดเจนว่า เพราะเหตุใดถึงต้องบอกยกเลิกการเอาประกันของภรรยาเขาได้ ทางศูนย์ฯ จึงต้องดำเนินการหาช่องทางกฎหมายเพื่อดำเนินคดีต่อไป เพราะการที่บริษัทฯ บอกยกเลิกสัญญาโดยไม่มีเหตุผลที่ชัดเจน ถือเป็นการกระทำที่สร้างความไม่เป็นธรรมกับผู้ร้อง และอาจเข้าข่ายเรื่องข้อสัญญาไม่เป็นธรรม ที่กำหนดว่าการบอกเลิกสัญญาต้องมีเหตุผลให้บอกเลิก รวมทั้งต้องไม่เป็นการบอกเลิกฝ่ายเดียวดังเช่นในกรณีนี้ด้วย

อ่านเพิ่มเติม >

ฉบับที่ 175 พบปัญหานมเสียก่อนวันหมดอายุ อย่าเพิ่งทิ้ง

เรื่องนมบูดเสียก่อนวันหมดอายุที่ระบุไว้ข้างกล่องไม่ใช่เรื่องใหม่ เพราะกล่องที่บรรจุเครื่องดื่มนั้นอาจมีรอยรั่วเล็กๆ ที่สามารถทำให้อากาศเข้าไปทำปฏิกิริยากับน้ำนมจนเสียได้ แต่วิธีการจัดการปัญหาใกล้ตัวเพื่อรักษาสิทธิของตนเองที่เป็นผู้บริโภคนั้นกลับเป็นเรื่องที่น่าสนใจกว่า ดังเช่นกรณีต่อไปนี้ผู้ร้องพร้อมเพื่อนซื้อน้ำนมข้าวโพดยี่ห้อ เนเจอรี่ มาดื่ม จำนวน 6 แพค บรรจุแพคละ 3 กล่อง รวมเป็นเงิน 174 บาท จากท็อปส์ ซูเปอร์มาเก็ต ในห้างสรรพสินค้าซีคอนสแควร์ บางแค เมื่อวันที่ 4 เม.ย.58 และเมื่อดูวันหมดอายุข้างกล่อง ก็ระบุว่าเป็นวันที่ 5 ธ.ค.58 (051215) หรืออีก 8 เดือนจึงจะหมดอายุ แต่พอนำกลับมาดื่มเช้าวันถัดมากลับพบว่า กล่องหนึ่งมีรสเปรี้ยวต่างไปจากที่เคยซื้อมารับประทาน นอกจากนี้เมื่อให้คนรอบข้างชิมก็รู้สึกเปรี้ยวตรงกัน จึงได้ลงความเห็นว่านมข้าวโพดกล่องนี้ต้องเสียแน่ๆ ทั้งๆ ที่ยังไม่หมดอายุ อย่างไรก็ตามผู้ร้องก็ไม่ได้ทิ้งน้ำนมข้าวโพดกล่องนั้นไปเฉยๆ เพราะคิดว่าผู้ผลิตควรรับผิดชอบในการผลิตอาหารและเครื่องดื่มให้มีความปลอดภัย จึงได้มาร้องเรียนผ่านทางเว็บไซต์ของมูลนิธิเพื่อผู้บริโภคแนวทางการแก้ไขปัญหาทางศูนย์พิทักษ์สิทธิฯ แจ้งให้ผู้ร้องถ่ายภาพผลิตภัณฑ์ วันหมดอายุ เลขครั้งการผลิต ใบเสร็จรับเงินการซื้อสินค้า เพื่อส่งข้อมูลเพิ่มเติมมาให้มูลนิธิทางอีเมล์ พร้อมแนะนำให้แจ้งความลงบันทึกประจำวัน และทำหนังสือหรือไปแจ้งปัญหาที่ห้างสรรพสินค้าด้วยตัวเอง โดยนำหลักฐานต่างๆ พร้อมพยานไปด้วย ซึ่งหากสำนักงานใหญ่ของท็อป ซูเปอร์มาเก็ต ต้องการเอกสารเพิ่มเติม หรือในกรณีที่ไม่รับเรื่องร้องเรียน ศูนย์ฯ ก็จะติดตามความรับผิดชอบให้อีกครั้ง ปรากฏว่า เมื่อผู้ร้องได้ดำเนินการตามคำแนะนำ บริษัทผู้ผลิตนมดังกล่าวได้ติดต่อมาเพื่อขอเจรจากับผู้ร้องที่มูลนิธิ โดยทางศูนย์ฯ ได้แจ้งผลการทดสอบเบื้องต้นให้ทราบว่า กล่องบรรจุภัณฑ์มีรอยชำรุดที่ไม่ทราบสาเหตุบริเวณด้านบนของกล่อง จึงคาดว่าอากาศน่าจะเข้าไปและทำให้น้ำข้าวโพดเสียได้ บริษัทจึงขอกล่องนมดังกล่าวไปตรวจสอบเพิ่มเติม และจะแจ้งผลการทดสอบให้ทราบภายใน 7 วัน ซึ่งผลการทดสอบก็พบว่ากล่องที่พบปัญหานมข้าวโพดเสียก่อนวันหมดอายุ มีรอยชำรุดจากการถูกของมีคมกรีดจริง จึงยินดีรับผิดชอบโดยการชดเชยค่าเสียหายให้เป็นจำนวน 10,000 บาท เรื่องราวยุติลงได้แบบนี้ผู้ผลิตก็สามารถรักษาลูกค้าเดิมไว้ได้ รวมทั้งผู้บริโภคเองก็ดีใจที่ได้รับความเป็นธรรมจากการรักษาสิทธิของตนเอง

อ่านเพิ่มเติม >

ฉบับที่ 175 โฆษณาลดราคา แต่จ่ายเงินจริงเต็มจำนวน

การส่งเสริมการขายด้วยการลดราคาสินค้า สามารถกระตุ้นความสนใจให้กับผู้บริโภคส่วนใหญ่ได้เสมอ แต่หากเราตัดสินใจซื้อสินค้าเหล่านั้นแล้ว กลับพบว่าการลดราคาเป็นเพียงลมปากเท่านั้น เราจะแก้ปัญหานี้อย่างไรผู้ร้องซื้อเชอร์รี่แดง 1 แพค จากร้าน ท็อปส์ ซูเปอร์มาเก็ต สาขาเทพารักษ์ เพราะเห็นว่าลดราคาเหลือ 199 บาทจาก 499 บาท แต่เมื่อมาชำระเงินพนักงานได้แจ้งว่าถ้าซื้อเชอร์รี่แดงเพิ่มอีก 1 แพค จะลดราคาอีก 120 บาท (เน้นขายลดราคาเป็นแพคคู่) ได้ยินดังนั้นผู้ร้องจึงตัดสินใจซื้อมาเพิ่มอีกรวมเป็นทั้งหมด 6 แพค ซึ่งเขาคิดว่าควรจะมีราคาทั้งหมด 834 บาท (199 x 2 = 398 บาท ลดราคาแพคคู่ละ 120 บาท เหลือคู่ละ 278 ถ้า 6 แพค = 834 บาท) แต่เหตุการณ์กลับไม่เป็นไปตามที่ผู้ร้องคิดไว้ เพราะพนักงานคิดเงินรวมทั้งหมด 1,194 บาท หรือคิดเป็นราคาแพคละ 199 บาทเท่าเดิม เมื่อทักท้วงกับพนักงานก็ได้รับการยืนยันว่าทำตามป้ายโฆษณาที่มีอยู่ ซึ่งไม่รู้เหมือนกันว่าทำไมระบบถึงคิดเงินจำนวนเท่านี้ ผู้ร้องจึงขอเงินส่วนต่างคืนแต่ก็ได้รับการปฏิเสธ ทำให้ได้รับความเสียหายและร้องเรียนมายังมูลนิธิเพื่อผู้บริโภคเพื่อขอความช่วยเหลือ แนวทางการแก้ปัญหาศูนย์พิทักษ์สิทธิ์ได้แนะนำให้ผู้ร้องส่งรายละเอียดใบเสร็จและภาพป้ายราคา เพื่อร้องเรียนต่อกรมการค้าภายใน และทำหนังสือร้องเรียนถึง ท็อปส์ สำนักงานใหญ่ให้มีการตรวจสอบกรณีดังกล่าว พร้อมการแนวทางการจัดการปัญหานี้ในระยะยาว ซึ่งหลังจากได้รับเรื่องร้องเรียนผู้จัดการใหญ่ก็ขอเจรจาและแสดงความยินดีที่จะปรับปรุงแก้ไข นอกจากนี้ยังมอบกระเช้าของขวัญและคืนเงินส่วนต่างให้จำนวน 360 บาทอีกด้วย

อ่านเพิ่มเติม >

ฉบับที่ 175 มะเร็งร้ายหายแต่ได้ภาวะแทรกซ้อนมาแทน

ภาวะแทรกซ้อนหลังการผ่าตัดเป็นเรื่องที่ไม่พึงปรารถนา โดยให้เราลองคิดกันดูเล่นๆ ว่าถ้าหากผ่าตัดแล้วจะทำให้เราปัสสาวะเองไม่ได้นานเป็นปี เรายังจะตัดสินใจรับการผ่าตัดนั้นอยู่หรือไม่ผู้ร้องอายุ 48 ปี ไปตรวจสุขภาพประจำปีที่โรงพยาบาลพระมงกุฎ แล้วพบว่าเป็นมะเร็งปากมดลูก ระยะแรก หมอจึงแนะนำให้ผ่าตัดเฉือนบางส่วนออกเพื่อหยุดยั้งการลุกลามของเซลล์มะเร็ง โดยไม่ได้ชี้แจงหรืออธิบายเพิ่มเติมถึงภาวะแทรกซ้อนหลังการผ่าตัด ทำให้เธอตัดสินใจทำตามโดยใช้สิทธิประกันสังคม ซึ่งหลังการผ่าตัดนั้นก็พบว่าสามารถตัดเซลล์มะเร็งออกไปได้หมดจริงๆ แต่กลับทำให้เธอไม่สามารถปัสสาวะเองได้อีกเลย หลังจากพักรักษาตัวในโรงพยาบาลนานกว่า 9 วันโดยการใช้ถุงเพื่อปัสสาวะมาตลอด เธอก็กลับบ้านและพบว่าชีวิตประจำวันของตัวเองต้องเปลี่ยนไป เพราะคนในครอบครัวต้องหยุดงานเพื่อมาช่วยกันดูแล สำหรับการสวนปัสสาวะทุกๆ 4 ชั่วโมง โดยอาการยังไม่มีวี่แววว่าจะดีขึ้น แม้จะไปตรวจอาการที่โรงพยาบาลหลายครั้ง แต่แพทย์ก็ไม่ได้อธิบายข้อมูลเพิ่มเติมเพียงแต่แจ้งว่าเป็นผลจากการผ่าตัด ต้องใช้ระยะเวลาและฝึกฉี่เองอีกครั้ง และให้ถุงฟอเล่ หรือถุงฉี่กลับบ้านมาเท่านั้น การสวนปัสสาวะเองทุกครั้งก็ทำให้เธอติดเชื้อทางเดินปัสสาวะ และถูกส่งตัวไปรักษาต่อตามสิทธิประกันสังคมที่โรงพยาบาลกล้วยน้ำไทโดยการใช้ยาฆ่าเชื้อ ซึ่งต่อมาก็ทำให้เกิดภาวะไตวายเฉียบพลันภายหลังเธอจึงไปตรวจอาการอีกครั้งที่โรงพยาบาลรามาธิบดี จึงทำให้พบความจริงว่าการผ่าตัดครั้งนั้นมีผลกระทบทำให้เส้นประสาททางเดินปัสสาวะโดนผ่าออกไปด้วย เพราะเส้นประสาทดังกล่าวผสานอยู่กับเนื้อเยื่อข้างเคียงของปากมดลูก ซึ่งมีสิทธิทำให้เซลล์มะเร็งที่ปากมดลูกลุกลามได้ เป็นเหตุให้เธอเกิดภาวะปัสสาวะคั่ง (ไม่สามารถควบคุมการทำงานของกระเพาะปัสสาวะได้) ซึ่งหมอก็ไม่ยืนยันว่าสามารถรักษาให้หายขาดได้ เมื่อพบว่า เหตุการณ์เป็นเช่นนี้ จึงทำให้เธอรู้สึกว่า ได้รับข้อมูลไม่ครบถ้วน เพราะหากทราบก่อนการผ่าตัดว่าจะทำให้เกิดภาวะแทรกซ้อนเช่นนี้ ในตอนนั้นเธออาจจะเลือกไม่รับการรักษาด้วยวิธีนี้ก็ได้ เพราะนอกจากจะปัสสาวะเองไม่ได้แล้ว ค่าใช้จ่ายต่างๆ เธอยังต้องรับผิดชอบเองทั้งหมด ซึ่งหากคิดแล้วก็ตกที่เดือนละกว่า 10,000 บาท ทั้งยังต้องเดินทางไปหาหมอตามสถานที่ต่างๆ เองอีกด้วย จึงทำให้เธอตัดสินใจมาร้องเรียนที่มูลนิธิเพื่อขอความเป็นธรรม โดยหวังว่าอย่างน้อยแค่ให้หมอมาดูแลค่าใช้จ่ายเกี่ยวกับอุปกรณ์เพื่อสวนปัสสาวะบ้างก็ยังดีแนวทางการแก้ปัญหาประเด็นนี้เป็นเรื่องที่น่าสนใจเพราะผู้ร้องใช้สิทธิตามประกันสังคม จึงทำให้เธอไม่เข้าใจว่าทำไมต้องออกค่าอุปกรณ์ที่เกิดจากภาวะแทรกซ้อนเองด้วย ทั้งๆ ที่ควรจะเป็นส่วนหนึ่งของการรักษา อีกทั้งทำไมหมอที่ดูแลอาการถึงไม่ชี้แจงภาวะแทรกซ้อนให้เธอทราบก่อนการผ่าตัด เพราะการผ่าตัดมะเร็งปากมดลูกมีความเสี่ยงสูงอยู่แล้วที่จะทำให้เส้นประสาทปัสสาวะได้รับความเสียหาย รวมทั้งไม่ได้อธิบายว่าจะแก้ปัญหาต่อไปอย่างไรศูนย์พิทักษ์สิทธิ์ จึงแนะนำให้มีการเจรจากับโรงพยาบาล โดยตัวแทนของศูนย์ฯ ไปร่วมเจรจาด้วย และให้ผู้ร้องทำรายการค่าใช้จ่ายโดยเฉพาะค่าอุปกรณ์ที่ต้องใช้รักษาหลังการผ่าตัดออกมา (ย้อนหลังไปประมาณ 8 เดือน) ซึ่งผลก็คือหมอที่ดูแลอาการได้ขอโทษผู้ร้อง ที่ไม่ได้ชี้แจงภาวะแทรกซ้อนตั้งแต่ก่อนผ่าตัด พร้อมเยียวยาเบื้องต้นโดยให้ผู้ร้องสามารถรับอุปกรณ์สำหรับสวนปัสสาวะฟรี รวมทั้งชดเชยค่าเสียหายที่ผู้ร้องเสียไปแล้วจำนวน 1 แสนบาท ผู้ร้องจึงยินดีรับข้อเสนอดังกล่าว

อ่านเพิ่มเติม >